|

您当前的位置 : 能源

需求不振抑制价格 焦煤市场后期承压时间:2022-10-31 16:46:56

摘要

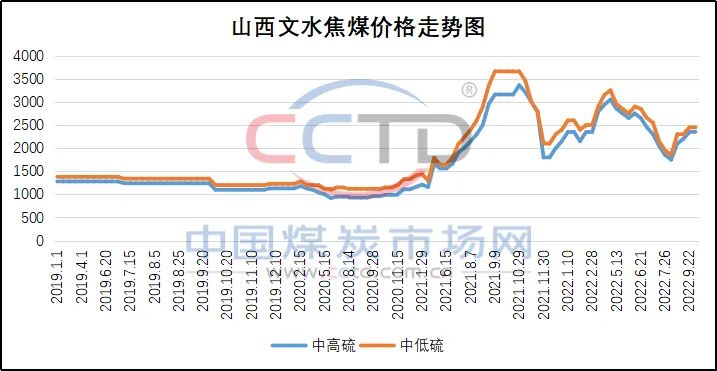

10月份上半月和后半月,焦煤市场经历了不同的走势。上半月,由于重要会议的召开,受到疫情和煤矿限产的双重影响,焦煤市场价格顺势上涨100-200元不等,会议过后,煤矿逐步解除限产,焦煤资源增加,需求并没有明显改善,焦煤市场再次承压运行。 山西省现有炼焦煤煤矿产能约6亿吨,10月上旬停产与有停产计划的煤矿共34座,产能共计5485万吨,占比9%。到月末多数煤矿恢复生产。期间,由于疫情影响,焦煤主产区孝义、介休、吕梁、晋中等地,运输受阻,拉煤车无法进入煤矿,导致煤矿出库大幅下降。焦煤市场小幅涨价。 重大会议结束后,煤矿生产恢复加快,部分地区煤炭运输限制也逐渐宽松,但上游焦化、钢厂对焦煤的需求并无积极采购的动机,基本是低位维持生产。关键在于诸多因素影响的钢材消费缺乏实质性好转。 一是,钢铁平控政策延续,钢铁产量年内下降已无悬念。今年5月国家工信局等三部门发文严禁新增钢铁产能的意见,《意见》提出,未来钢铁市场供需将基本达到动态平衡,同时,严禁新增钢铁产能。坚决遏制钢铁冶炼项目盲目建设,严格落实产能置换、项目备案、环评、排污许可、能评等法律法规、政策规定,不得以机械加工、铸造、铁合金等名义新增钢铁产能。预计2022年的全国粗钢产量进一步压减2.2%,预计总产量比去年减少1400-1600万吨。2022年1-9月份,中国粗钢产量78083万吨,同比下降3.4%;生铁产量65610万吨,同比下降2.5%;钢材产量100585万吨,同比下降2.2%。目前钢铁企业亏损严重。据统计,从吨钢利润看,螺纹钢亏损110元、冷轧钢亏损140元、热卷亏损230元、中厚板亏损300元。 其实今年的“金九银十”远没有预想的行情好,需求部分落空,强预期终究也没变成强现实,同时受美联储加息预期影响,钢材市场看空后市,下游及终端观望情绪加重,钢材品种现货和期货均呈现大幅下跌走势,对焦煤的需求未来继续减弱。四季度进入钢铁消费淡季,焦煤消费更是缺乏利好支撑。

二是,房地产依然没有转好的迹象,钢材消费低迷。今年以来房地产继续走弱,开发商土地购置面积当月和累计降幅均超过55%以上,1-9月份,商品房销售面积101422万平方米,同比下降22.2%,其中住宅销售面积下降25.7%。商品房销售额99380亿元,下降26.3%,其中住宅销售额下降28.6%。尽管部分数据降幅收窄,但尚未有反转迹象。近期,部分城市还出台了禁止地方城投拿地的新规,还有的城市政府不得不回购现房,来抑制房价继续下滑。可以预见,房地产的现状,对钢材消费增长几乎难有支撑,对钢材市场来说增加了不小的压力。

三是,钢焦博弈增强,对焦煤采购谨慎。目前,钢材对焦炭提降价100元、焦化厂也在对钢厂提涨价100元,双方各不相让博弈增强。其实焦化厂也是利润亏损,日子难捱。10月中旬焦化行业召开了市场研讨会,主要焦炭产区参加参加会议。会议认为,当前市场环境进一步恶化,节后受疫情和安全检查保障等因素的影响,山西、内蒙等地炼焦煤产量收缩,供应出现短缺,焦煤价格上涨。焦化行业整体吨焦亏损达到200-400元/吨左右。预期减产幅度将从当前的15%左右提高到30%,亏损较大的企业有计划提高到50%。目前,焦炭提涨也好提降也罢,都没有得到市场回应。目前,钢厂和焦化厂的焦煤库存保持在12天左右,个别还有7天左右的较低库存。但对焦煤的采购,则都是按需下单,毕竟产量缩减,低位维护生产,谁也不过多地占用产成品资金。

四是,焦煤进口持续增长,有效地补充了国内焦煤资源。9月我国进口焦煤682万吨,创今年月度新高。1-9月累计进口炼焦煤4542万吨,同比增加1034万吨同比增幅29%,进口总量前四位分别是蒙古国1633万吨(超去年全年230万吨)、俄罗斯1389万吨(超去年全年153万吨)、加拿大613万吨、美国393万吨,分别占比35.9%、30.5%、13.5%、8.6%。后期,蒙古国铁路会逐步增量,进口逐步上升。但俄罗斯受到运力和冬季生产的影响,难以有明显增量。预计今年炼焦煤进口总量可达6200万吨以上,进一步缓解国内市场。

综上所述,焦煤市场由于终端需求影响,钢企亏损、焦企亏损,对焦煤采购压制,焦煤市场由强转弱。 中远期看,四季度钢铁生产再入淡季,钢铁控产政策延续,钢厂消费难以有效启动,进口焦煤持续增长,焦煤资源偏于宽松,煤焦钢产业链的行业利润进一步向平衡转化。 但鉴于钢铁大型高炉的增加,高热强(热强65-70)、强粘结(G80-85)的主焦煤,由于其稀缺性的特点,价格优势比较明显。 来源:中国煤炭市场网 作者:钞玉科 编辑:

相关新闻

|

|

| 中安新闻客户端 |

|

| 点击或扫描下载 |

|